こんばんは!ふぁいすです。今回は投資の種銭(投資にまわすお金)の集め方について解説します。

最近メディアでも取り上げられ、ちょっとしたブームになっているFIRE。

「経済的自立と早期リタイア」のことで、Financial Independence, Retire Earlyの頭文字をとったもの。

私と同じ30代で子持ちのパパは、こう思っているのではないでしょうか。

- FIREしたいけど、運用する資産なんかない

- 投資に回すお金なんかない

- 正直、毎月の生活で精一杯でFIREなんか夢のまた夢

食費に習い事、子供が大きくなるにつれて支出は増えるばかりですからね。

でも大丈夫です!

今の生活をほぼ変えることなく、投資の種銭を作り出すことができます。

私は年間12万円の種銭を作りだしました!

なぜなら、みなさん固定費にお金を使いすぎているからです。

今回は、固定費見直しの中でも効果の大きい、生命保険について解説したいと思います。実際に私が見直し、種銭をいくら確保したのか。また、実際の保険の見積もりも公開します。

この記事を読み終えたら、さっそく保険会社に電話してみよう。FIREへの第一歩が始まります!

結論

必要な保障を見極め、自分に最適な保険を選ぼう。当たり前ですが、できてない家庭は多いと思います。

私は保障内容を見直し、アクサ生命からひまわりSONPO生命に切り替えることで年間約12万円の種銭を手に入れました。

そもそも生命保険とは?

「発生確率の低い不幸なイベントに対して、みんなで少しずつお金を出し合おう。そして不幸なイベントを迎えてしまった方に、出し合ったお金で保障しよう」という仕組みです。

そのため、月数千円の保険料に対し、死亡時は何百万、何千万という保障料が支払われます。

では、その保険料はどのように決まっているのでしょうか。

概要は以下の通りです。

保険料=期待値(保障料×発生確率)+保険会社の手数料

つまり保険料を下げるには、「保障料を下げる」もしくは「発生確率を下げる」の2択となります。

保険の見直し

本題に入りましょう。具体的に見直しとは以下の3項目です。

1.と2.は保障料を下げる手段。3.は発生確率を下げる手段になります。

- 保障タイプ

- 保障料

- 保険会社(生命保険の商品選び)

保証タイプ

生命保険の保障タイプは大きく分けて以下の4つです。

・終身死亡保険

・定期付き終身死亡保険

・収入保障保険

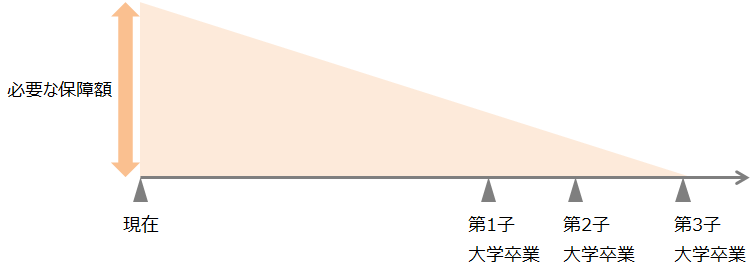

結論としては収入保障保険に見直すことをお勧めします。それ以外のタイプは必要な保障に対して過剰になることが多いです。

その理由として、生命保険は「子供が大学を出るまで不自由させないための保険」と捉えています。ぶっちゃけ子供がいなければ不要では?と思ってます。

「お葬式代だけでも出ると安心」みたいな考え方で、終身死亡保険に入る方もいますが、貯金すればいいんです。必ず来るライフイベントなので、保険でまかなうものではないです。

私の考えで行くと、時間経過とともに(子供が大きくなるにつれて)必要な保障額が減っていく形になります。これに一致するのが収入保障保険になります。

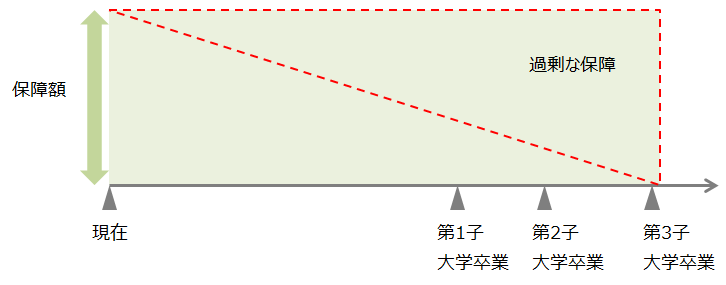

ちなみに定期死亡保険はこんな感じです。いつ死んでも同じ額が保障されるから、時間が経てばたつほど過剰な保障となります。

その他の保障タイプについては楽天生命さんが分かりやすく図解されてます。必要な保障額に対して過剰な部分が必ずあります。

必要な保障料

以下の式で簡単に求められます。我が家では2016万円となりました。

保障料 = { 生活費 - ( 収入 + 公的なお金 + 会社の保障) + マージン } * 年数

それではそれぞれの項の求め方を順に説明します。

「収入」

自分が死亡した際にパートナーがどのような働き方をするかをしっかり考えましょう。

片親で家事や育児の負担が増える。今まで通りに働けないため、アルバイト程度の収入(月7万)と考えたよ。

よりリスクを下げるなら、収入0で計算するのもありだね。

「生活費」

今後生きていくうえで必要となるお金です。パートナーが死亡した際の生活費を考える場合は、以下に注意。

- 住宅ローン支払いの免除(団信加入の場合)

- 食費や日用品などの変動費の低下(1人減るため)

うちは団信あり。食費/日用品は現在の10%減かな。

5人家族なので人数比で計算すると20%ですが、買い物や料理に時間がかけにくく外食も増えるのかなと。

そうだね。片親になることで生活も変わってくる。パートナーと話し合うことが大切だね。

「公的なお金(公的に支払われるお金)」

一番大きいのが、遺族年金です。必ず考慮しましょう。ここの説明をせずに生命保険を売り込みに来る営業さんもいますね。

遺族年金は大きく分けて、遺族基礎年金と遺族厚生年金に分かれます。

私の場合、遺族基礎年金が年間130万(配偶者あり、18歳未満の子供3人)。遺族厚生年金が年間45万(30代、年収700万)。つまり、月15万です。

詳細は日本年金機構のHPを参照してください。

「企業の保障」

お勤めされている企業によって様々と思いますので、確認してみましょう。

うちの会社では死亡時に収入の10%を保障する、収入保障型の保険に自動加入となっていて、月3万円ほど支給されるんだって。

素敵な福利厚生だね♪

「マージン」

子供が大きくなるにつれて、必要なお金も増えてきます。また、ある程度のリスクには耐えれるようマージンは持っておくべきですね。

私は以下を想定し、5万円としました。

・生活費の増加

・物価の上昇

つまり我が家ではこうなります。

保障料(2016万)

= { 生活費(28万) – ( 収入(7万) + 公的なお金(15万) + 会社の保障(3万)) + 5万 } *21年

保険会社(商品選び)

保障内容はどの保険会社でも、ほぼ横並びです。違いが出ると感じているのは様々な割引です。割引条件にマッチする人は保険料がぐっと下がります。

ここにマッチすれば保険料が下がるのが、この2つ。

2.健康優良体:やせすぎ/太りすぎでない人のみ適用可能

私は上記2つが適用できる保険を選択しました。いずれも不幸なイベントが発生する確率が低いとみなされることになります。

実際に加入した保険と、手にした種銭

加入した保険

ここまでの内容を考慮し、最終的に私が加入したのはひまわりSONPO生命です。保険の名称は「無解約返戻金型収入保障保険」です。

それでは、実際の見積もりを見ていきましょう。まずは、表紙です。

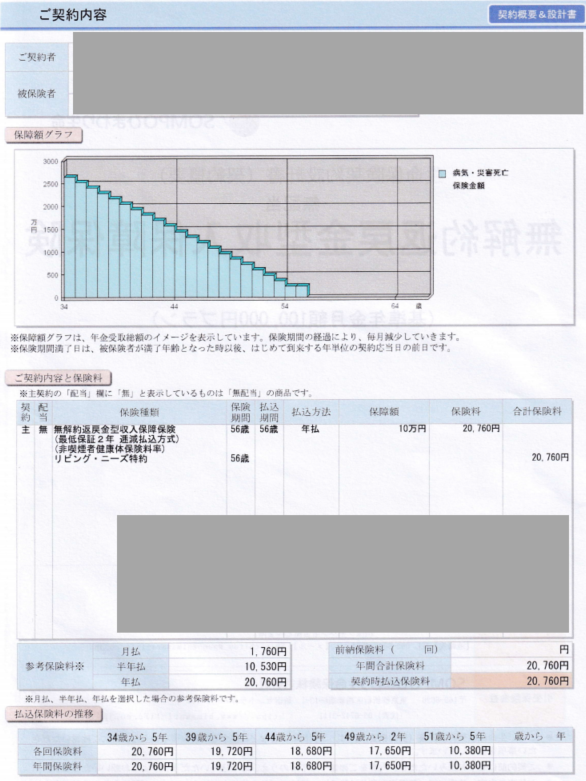

続いて、一番気になる契約内容のページです。ポイントは以下3つ。

2.保障額:月10万円

3.保険料:年間20,760円

激安!!

さらに、5年ごとに5%ずつ保険料が下がるみたい!

手にした種銭

種銭(年間) 119,240 = 140,000(アクサ生命) – 20,760(ひまわりSOMPO生命)

この結論を出すためには、複数社の合い見積もりを取っています。ただ必要としている保障内容は明確にしているため、不要なオプションを検討することもありません。シンプルに保険料のみで決められます。

まとめ

いかがでしたか?ブログ1記事目にしてはボリュームたっぷりに。1つ補足しておくと、同じ保障内容ではないため、ひまわりSONPOと比較してアクサ生命が高いわけではありませんよ。

自分が必要としている保障内容に見直し、それと合致する保険会社を見つけることで種銭を手に入れることができました。

このような感じで、本ブログでは私がFIREに向けて実際にアクションした結果と解説をまとめて発信していきます。

読んで終わりではないよね?さぁ行動しよう!

コメント