こんばんは!ふぁいす(@fice_fire)です。今回は医療保険の見直しをすることで、投資の種銭を確保する方法について解説します。

医療保険ってみなさん加入していますよね。けど、、、

何を想定して医療保険に入っているか具体的に説明できますか?

ぱっと答えられる方は少ないのではないでしょうか。

保険会社の方から医療保険について初めて説明を聞いたときは、何も考えずとりあえず加入した記憶があるな。

そうだね。生命保険と同じ!必要性を判断できる知識を身に着け、必要な分だけ保険に入ろう。

“必要な分”が大切。

私は見直しで、年間6万円の種銭を作りだしました!

生命保険の見直しについては、こちらの記事を読んでみて。

結論

貯蓄額、健康保険組合の補助、入院医療費の統計から、私と妻の医療保険はすべて解約しました。

万が一のことがあっても、貯蓄を切り崩せば対応できると考えています。

その結果、年間6万円の種銭を手に入れることができました。

医療保険とは

医療保険とは病気やケガをし、医療機関を受診した際の費用について、その一部を負担するというものです。

大きく分けて公的医療保険と、民間の医療保険があります。

この後、詳細を解説しますが日本の公的医療保険は世界トップクラスの充実っぷりです。

そのため、公的医療保険の恩恵を最大限に受けつつ、民間の医療保険は必要最低限にすることが保険見直しのカギです。

公的医療保険

日本では全国民が公的医療保険に加入する必要があり、「国民皆保険制度」と呼ばれます。ただし、職業により加入する保険が異なります。

会社員の方は健康保険(組合健保とか協会けんぽ など)に加入しますが、自営業の方は国民健康保険に加入します。

民間の医療保険

民間の生命保険会社が取り扱っている商品のことです。

公的医療保険と異なり、加入は任意となりますが、自分の健康状態を”告知”し、審査を通過した場合のみ加入できます。

必要な保障とは

公的な保障や、健康保険組合からの保障により、後日一部の医療費が還付されます。

つまり、実際に病院の窓口で大きな金額を支払ったとしても、実質的な負担は低く抑えられます。

実際の支払い例を使いながら、どれくらい還付されるのか見て行きましょう。

実質的な負担と、貯蓄額、どれくらいの病気を想定するかによって、必要な保障額が決まってきます。

公的な保障

一番基本的な保障としては、医療費の3割負担です。

病院での支払い時に、健康保険証を提示することで自己負担額は原則3割となります。

もう一つ大きな保障としては、高額療養費制度です。

保険を検討する上で重要な制度になるので、少し掘り下げて説明します。

高額医療費制度とは、1ヶ月で(1日から月末まで)支払った医療費の自己負担額が高額になった場合、自己負担限度額を超えた分があとで払い戻される制度になります。

つまり、いくら医療費を払っても上限以上は払わなくてよい!ということです。

この自己負担限度額は所得によって変動し、以下の計算式で算出できます。

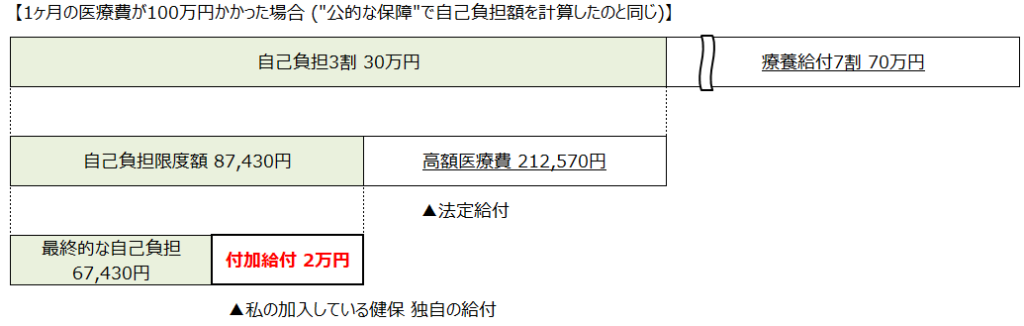

例えば標準報酬月額30万円の方が、月100万円の医療費を払うケースを考えてみましょう。

上図より区分ウに該当しますので、計算式はこうなります。

80,100 + (1,000,000 – 267,000) × 1% = \87,430-

つまり、実質支払するのは9万円弱となります。

公的な保障でここまでカバーできているので、日本の保険はやはりトップクラスの水準ですね。

健康保険組合からの保障

加入している健康保険組合によって異なるため、私が加入している健康保険組合から一例を紹介します。

付加給付制度について説明します。

これは医療費が高額になり、公的な保障である高額医療費制度を申請した場合に使用できる制度です。

高額医療費制度により自己負担限度額を超えた分が払い戻されますが、健康保険組合よりさらに2万円の給付を受けられる制度になります。

つまり、1ヶ月で医療費が100万円かかったとしても、実際に支払うのは67,430円となります。

すごい!ここまで手厚い保障があるんだ。

これなら、ある程度の貯蓄があれば民間の医療保険に入る必要はないかもしれない。

医療費

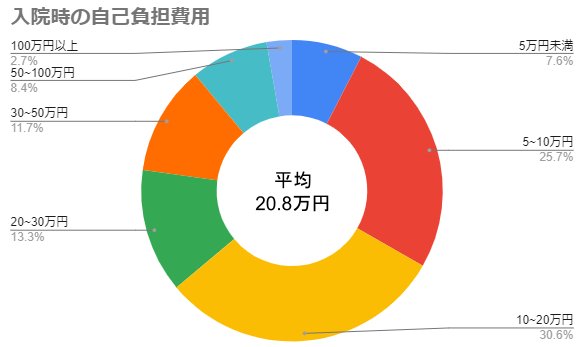

実際に入院を経験された方に対する実態調査から、支払った医療費を見て行きましょう。ここからは、医療保険もしくは貯蓄で備えなければいけない額が分かります。

衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

出典 (公財)生命保険文化センター「令和元年度 生活保障に関する調査」より

5万円から、100万円以上までピンキリです。平均値は約20万円。

これは高額医療費制度利用後の金額となります。

これに対して医療保険でまかなうのか、貯蓄で備えるのかを考えていくことになります。

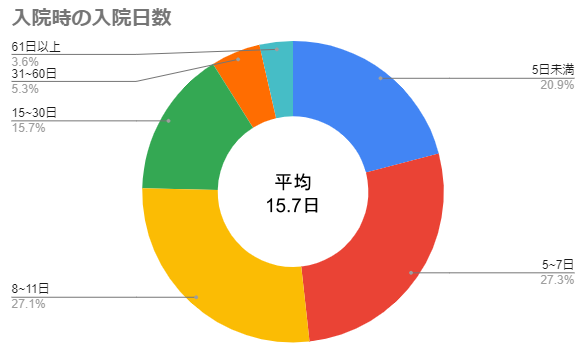

次に、入院日数を見てみましょう。ここからは実際に医療保険によって、どの程度の給付(お金が戻ってくるか)が想定されるかが分かります。

平均値は15.7日となっています。

仮に入院日額5000円の医療保険に加入していた場合は、以下の計算より8万円の給付となります。

入院日数:16日(15.7を切り上げ) × 5000 = 80,000円

ふぁいす家はどうした?

ふぁいす家は、民間の医療保険には加入せず、公的な保障と貯蓄で備えることにしています。

判断した理由は次の2つだよ。

①医療費と給付想定額を比較した時コスパが悪い

②医療費100万円なら貯蓄でまかなえる

100万円あれば97%以上のケースをカバーできている

まず①の説明から。

仮に「平均入院日数の倍の期間(約30日)入院するような病気になった」場合、

私が加入していた医療保険では約30万円の給付が発生します。(日額1万円の保険のため)

30万の給付をもらうのに、毎年6万円の保険料は高い。そもそも病気やけがになるかもわかりません。

そのため、コスパが悪いと考えています。

次に②について。

ふぁいす家は1000万以上の換金性の高い資産を保有していて、仮に100万円の医療費を払っても2年以上の生活費は確保できている状態です。

そのため、貯蓄でまかなえると考えています。

まとめ

日本の医療保障の制度の説明から、実際の医療費や入院日数を見てきました。

もしかして500万くらい医療費かかるかも!

病気の時はお金に糸目をつけず最高の環境を整えたい!

など、個人の考えに依るところが大きいので、医療保険の入り方に正解はないと思います。

ただ、将来発生するか分からないことに、

たくさんお金を使うのは私の考えには合いませんでした。

将来のリスクは適度にヘッジしつつ、今を精一杯生きるためにお金を使う。

また、投資など再現性の高い方法で将来に備えお金を増やしていく。

この2つにお金を使っていきたいと私は考えています!

今回も最後までお読みいただきありがとうございます。

また次の記事でお会いしましょう。

コメント